Tarif Bunga Sanksi Administrasi Pajak Krishand Blog

PKP diwajibkan menerbitkan faktur ini secara tepat waktu sesuai aturan batasan yang sudah dibuat. Jika terlambat dalam menerbitkan, walaupun hanya satu hari saja, kamu sebagai PKP bisa mendapatkan sanksi berupa denda atas keterlambatan tersebut. Jika penerbitan faktur oleh PKP melewati batas waktu selama 3 bulan yang sudah ditentukan, kamu.

HatiHati Kena Sanksi Pajak, Inilah Contoh Faktur Pajak yang Dianggap Terlambat

Pengusaha Kena Pajak wajib menerbitkan faktur pajak disetiap transaksi yang dilakukan, apabila Pengusaha Kena Pajak tidak menerbitkan faktur pajak maka akan dikenakan sanksi administratif sesuai dengan peraturan perundang-undangan perpajakan yang berlaku. Adapun sanksi administrasi berupa Surat Tagihan Pajak sebagaimana diatur di Pasal 14 ayat.

Apa Saja Sanksi Tidak Membuat Faktur Pajak? Bos Pajak

Sanksi Terlambat Menerbitkan Faktur Pajak PKP wajib menerbitkan Faktur Pajak tepat waktu sesuai dengan aturan batas waktu penerbitan Faktur Pajak tersebut. Jika penerbitan Faktur Pajak melewati batas waktu upload setiap tanggal 15 bulan berikutnya setelah dilakukan transaksi, akan dikenakan sanksi denda keterlambatan.

Apa Saja Sanksi Tidak Membuat Faktur Pajak? Bos Pajak

Seperti apa pengaturannya dan apa sanksi bila terlambat? Simak artikel berikut. By OnlinePajak. Published on November 13, 2018. Jika PKP menerbitkan faktur pajak melewati batas waktu 3 bulan yang ditentukan maka akan dianggap tidak membuat faktur pajak dan sanksi bila PKP dianggap tidak membuat faktur pajak adalah terkena denda sebesar 2%.

Sanksi Terlambat Bayar Pajak Bunga 2 Bos Pajak

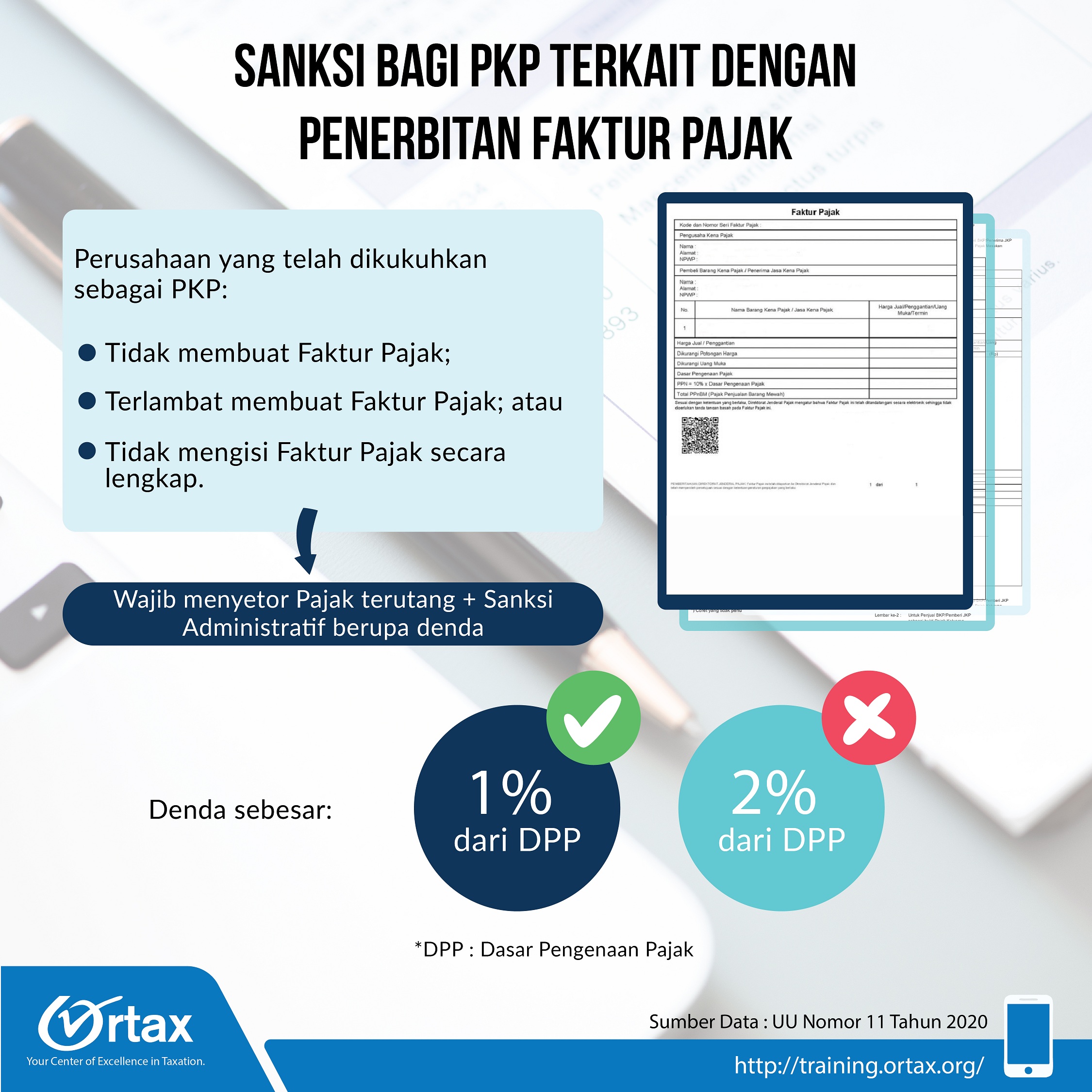

Adapun bagi pengusaha kena pajak (PKP) yang tidak/terlambat membuat faktur pajak, selain wajib menyetor pajak yang terutang, akan dikenai sanksi administratif berupa denda sebesar 1% dari dasar pengenaan pajak (DPP). "Sanksi ini akan ditagih dengan STP," imbuh Kring Pajak. Sesuai dengan ketentuan Pasal 32 ayat (1) PER-03/PJ/2022, faktur.

Sanksi Terlambat Bayar Pajak Bunga 2 Bos Pajak

Sanksi Tidak Membuat Faktur Pajak. Sanksi tidak menerbitkan faktur pajak elektronik diatur dalam Surat Pengumuman Nomor PENG-6/PJ.02/2015 tentang Penegasan Atas e-Faktur ("Pengumuman 6/2015") secara spesifik menyebutkan bahwa pengusaha kena pajak yang tidak menerbitkan faktur pajak elektronik atau menerbitkan faktur pajak elektronik namun.

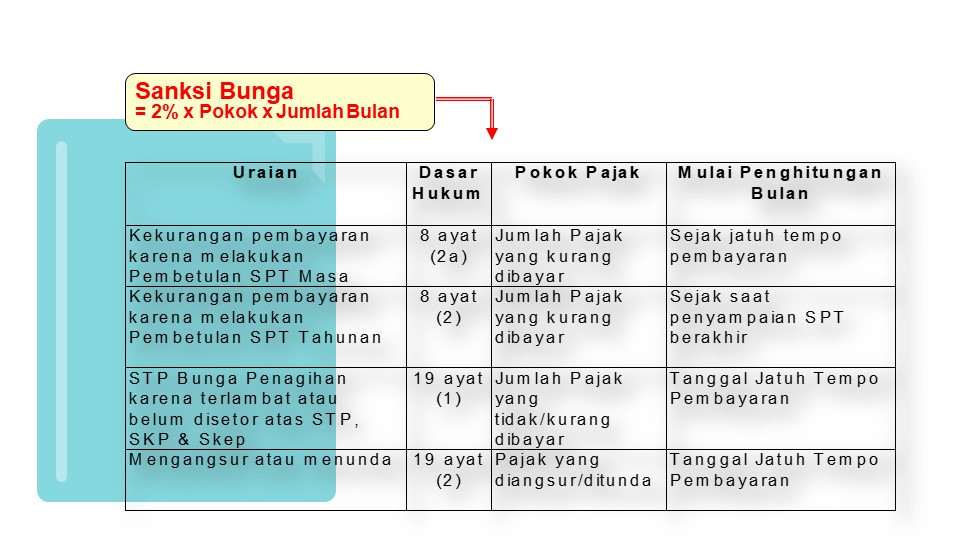

Sanksi Terlambat SPT Surat Setoran Pajak PERPAJAKAN (Sanksi Terlambat SPT Surat Setoran

Sanksi Terlambat Menerbitkan Faktur Pajak. Direktur Jenderal Pajak dapat menerbitkan Surat Tagihan Pajak (STP) sebagai konsekuensi apabila faktur pajak tidak diterbitkan sesuai waktu yang ditetapkan dalam peraturan perpajakan. Dimana, isi STP tersebut menyebutkan sanksi administrasi yang harus dibayar oleh PKP atas keterlambatan menerbitkan.

Sanksi Terlambat Bayar Pajak Bunga 2 Bos Pajak

Atas faktur pajak tersebut, PKP dikenai sanksi Pasal 14 ayat (4) UU KUP berupa sanksi denda sebesar 1% dari dasar pengenaan pajak (DPP). PPN yang tercantum dalam faktur pajak terlambat dibuat merupakan pajak masukan yang dapat dikreditkan sepanjang memenuhi ketentuan pengkreditan pajak masukan.

Sanksi bagi PKP terkait dengan Penerbitan Faktur Pajak Ortax

Jika tidak menerbitkan faktur pajak, baik secara tidak sengaja maupun disengaja, PKP akan dikenakan sanksi, yaitu sanksi administrasi berupa denda sebesar 2% dari besaran DPP dan sanksi pidana sesuai dengan peraturan yang berlaku. Untuk kemudahan menerbitkan faktur pajak dan invoice transaksi, PKP dapat menggunakan e-Faktur OnlinePajak.

Cara Membatalkan Faktur Pajak dan Contohnya

PT ABC akan dikenakan sanksi pasal 14 ayat (4) UU KUP dengan denda sebesar Rp 200.000,- (2% x Dasar Pengenaan Pajak atau 2% x Rp 10.000.000,-). Namun apabila keterlambatan penerbitan Faktur Pajak tersebut antara tanggal 3 Januari 2014 sampai dengan 1 April 2014 (tidak lebih dari 3 bulan sejak saat seharusnya Faktur Pajak dibuat), maka PT XYZ.

Contoh Surat Berita Acara Pembatalan Faktur Pajak dan Sanksi

SANKSI TERLAMBAT ATAU TIDAK MENERBITKAN FAKTUR PAJAK. Apabila wajib pajak membuat faktur pajak tidak sesuai dengan saat pembuatannya sesuai dengan Pasal 13 UU PPN , atau tidak membuat faktur pajak, maka berdasarkan ketentuan yang diatur dalam UU KUP, wajib pajak akan menanggung sanksi keterlambatan penerbitan faktur pajak sesuai Pasal 14 ayat.

Cara Menghitung Sanksi Telat Membayar Pajak Bos Pajak

JAKARTA, DDTCNews - Ditjen Pajak (DJP) menegaskan faktur pajak yang terlambat dibuat, baik yang PPN-nya dibayarkan maupun dibebaskan, tetap dikenakan sanksi administrasi sesuai dengan ketentuan perpajakan yang berlaku. DJP menjelaskan ketentuan dalam Pasal 14 ayat (4) UU KUP s.t.d.t.d UU HPP tidak memisahkan faktur pajak yang dibayar PPN-nya.

Apa Saja Sanksi Tidak Membuat Faktur Pajak? Bos Pajak

Sanksi Terlambat Menerbitkan Faktur Pajak. Direktur Jenderal Pajak dapat menerbitkan Surat Tagihan Pajak (STP) sebagai konsekuensi apabila faktur pajak tidak diterbitkan sesuai waktu yang ditetapkan dalam peraturan perpajakan. Dimana, isi STP tersebut menyebutkan sanksi administrasi yang harus dibayar oleh PKP atas keterlambatan menerbitkan.

5 Tips Bagaimana Cara Terhindar dari Sanksi Pajak? DokterPajak

Keterlambatan atas pembuatan atau dengan sengaja tidak membuat faktur pajak, maka Wajib Pajak akan dikenakan sanksi keterlambatan penerbitan faktur pajak sebagai berikut. Pengusaha yang telah dikukuhkan sebagai Pengusaha Kena Pajak (PKP) tetapi tidak membuat Faktur Pajak atau tidak tepat waktu melakukan pembayaran pajak, selain wajib menyetor.

Faktur pajak pedagang eceran, hatihati ada sanksi administratif yang tidak membuat faktur

A+ A-. 32. JAKARTA, DDTCNews - Atas faktur pajak yang terlambat dibuat, pengusaha kena pajak (PKP) akan dikenai sanksi. Berdasarkan pada ketentuan Pasal 32 ayat (1) PER-03/PJ/2022, faktur pajak terlambat dibuat jika tanggal yang tercantum dalam faktur pajak melewati saat faktur pajak seharusnya dibuat sebagaimana dimaksud dalam Pasal 3 ayat.

Sanksi Terlambat Bayar Pajak Bunga 2 Bos Pajak

Sudah menerbitkan faktur pajak padahal belum dikukuhkan sebagai PKP dipidana dengan tindak pidana penjara paling sedikit 2 tahun dan paling lama 6 tahun, serta denda paling sedikit 2x jumlah pajak atau paling banyak 6x jumlah pajak dalam faktur pajak, bukti pemungutan pajak, bukti pemotongan pajak, dan bukti setoran pajak. Contoh: PT.