Whole 30 An Oppt Made Well

Tayang 08 Sep 2023 Bagikan artikel ini Ketentuan Membuat NPWP Cabang dan Cara Penghapusan NPWP cabang diperlukan bagi perusahaan yang ingin membuka cabang usaha. Ketahui ketentuan membuat dan cara penghapusan NPWP cabang apabila diperlukan. Mekari Klikpajak akan mengulasnya untuk Anda, agar proses pengurusannya dapat berjalan lancar.

OPPT Adalah Pengertian dan Cara Mengisi NPWP OPPT Proconsult

1. Sumber Penghasilan. Formulir SPT 1770 harus diisi dan dilaporkan oleh wajib pajak yang mempunyai penghasilan: yang dikenakan PPh Final dan/atau bersifat final; dan/atau. Wajib pajak orang pribadi pengusaha tertentu (WP OPPT) adalah wajib pajak orang pribadi yang melakukan kegiatan usaha sebagai pedagang pengecer (penjualan barang barik.

Panduan Daftar NPWP Online Daftar dan Aktivasi Akun (1/2) YouTube

Nomor yang tertera pada nomor pajak terdiri atas tiga bagian, yaitu kode unik, kode kantor pajak (KKP), dan kode Pusat/Cabang. Format nomor NPWP Pusat ditandai dengan akhiran kode '000', sedangkan NPWP Cabang diakhiri dengan kode selain '000', misalnya 001, 002, dan lainnya. Kode-kode itu yang akan menjadi perbedaan fisik antara NPWP.

PPT OPPT Risk Assessment Program PowerPoint Presentation, free download ID5853405

BERDASARKAN memori penjelasan Pasal 25 ayat (7) huruf c UU PPh, wajib pajak OPPT adalah wajib pajak orang pribadi yang mempunyai satu atau lebih tempat usaha. Ketentuan mengenai wajib pajak OPPT saat ini tertuang dalam PMK 215/2018 yang berlaku mulai 31 Desember 2018.

OPPT Adalah Pengertian dan Cara Mengisi NPWP OPPT Proconsult

"WP OPPT yaitu wajib pajak orang pribadi yang melakukan kegiatan usaha sebagai pedagang pengecer yang mempunyai satu atau lebih tempat usaha," ucap Dasto Ladyanto, Kepala Peraturan Bidang Pemotongan dan Pemungutan PPh, dalam konferensi pers tentang Kebijakan di Bidang Pajak Penghasilan, Jumat (23/7/2010) di Kantor Pusat Dirjen Pajak, Jakarta.

Format Kosong Npwp Pajak Formulir Pendaftaran Npwp Pribadi Format Excel Dan Pdf starynight0120

"Wajib Pajak OPPT adalah Wajib Pajak Orang Pribadi yang melakukan kegiatan usaha perdagangan atau jasa, tidak termasuk jasa sehubungan pekerjaan bebas pada satu atau lebih tempat kegiatan usaha yang berbeda dengan tempat tinggal Wajib Pajak." Baca juga: Mengenal Perbedaan Pajak Negara dengan Pajak Pemerintah Unsur dalam Wajib Pajak OPPT

(PPT) Sejarah peraturan WP OPPT.ppt DOKUMEN.TIPS

Mengacu pula pada Pasal 1 Ayat 4 PMK 215/2018, definisi Wajib Pajak OPPT adalah Wajib Pajak Orang Pribadi yang menjalankan kegiatan usaha dagang atau jasa. Hal ini tidak termasuk jasa sehubungan dengan pekerjaan bebas di satu atau lebih tempat kegiatan usaha yang berbeda dengan tempat tinggal Wajib Pajak.

¿Que es el OPPT? YouTube

Pada prinsipnya, besaran angsuran bulanan yang dibayarkan ialah sebesar PPh terutang menurut SPT PPh tahun lalu dengan dikurangi kredit pajak. Meskipun demikian, Pasal 25 ayat 7 UU PPh memperbolehkan menteri keuangan untuk menetapkan perhitungan besaran angsuran pajak bagi wajib pajak orang pribadi pengusaha tertentu atau disebut pula dengan wajib pajak OPPT.

OPPT Adalah Pengertian dan Cara Mengisi NPWP OPPT Proconsult

Pengertian NPWP pusat. NPWP Pusat adalah jenis utama yang dimiliki orang pribadi maupun badan usaha yang didapat saat pertama kali membuat NPWP untuk diri sendiri atau perorangan maupun badan yang disertai dengan alamat tempat tinggal atau tempat kedudukan. Jenis ini terdiri dari atas 15 rangkaian digit angka yang berakhiran angka 000.

introduction OPPT YouTube

Wajib pajak OPPT memiliki perhitungan angsuran PPh Pasal 25 yang berbeda dengan skema umum. Masuk. Daftar. Berita. Nasional . Daerah . Internasional . Infografis . Foto . Video . Minggu, 04 Februari 2024 | 16:30 WIB. KOTA YOGYAKARTA. Sebarm SPPT PBB 2024, Pemkot Yogyakarta Incar Rp 145,64 Miliar.

QUE ES OPPT EXPLICACIÓN FÁCIL YouTube

OPPT adalah singkatan dari Orang Pribadi Pengusaha Tertentu. Lalu, apa itu OPPT pajak? Berikut pengertian apa itu OPPT, yang mengalami perubahaan definisi dalam peraturan perundang-undangan perpajakan tentang pajak penghasilan bagi wajib pajak OPPT: 1. Definisi Wajib Pajak OPPT menurut UU PPh 7/1983 (diubah dengan UU No. 36 Tahun 2008)

OPPT Adalah Wajib Pajak Orang Pribadi Pengusaha Tertentu, Bagaimana Ketentuannya?

December 3, 2020 Sesuai dengan 215/PMK.03/2018 (Pasal 1 ayat 4) WP OPPT adalah Wajib Pajak orang pribadi yang melakukan kegiatan usaha perdagangan atau jasa, tidak termasuk jasa sehubungan dengan pekerjaan bebas, pada 1 (satu) atau lebih tempat kegiatan usaha yang berbeda dengan tempat tinggal Wajib Pajak. 0 shares

Mengenal OPPT Definsi, Skema, Ketentuan, Hingga Pengawasan OPPT

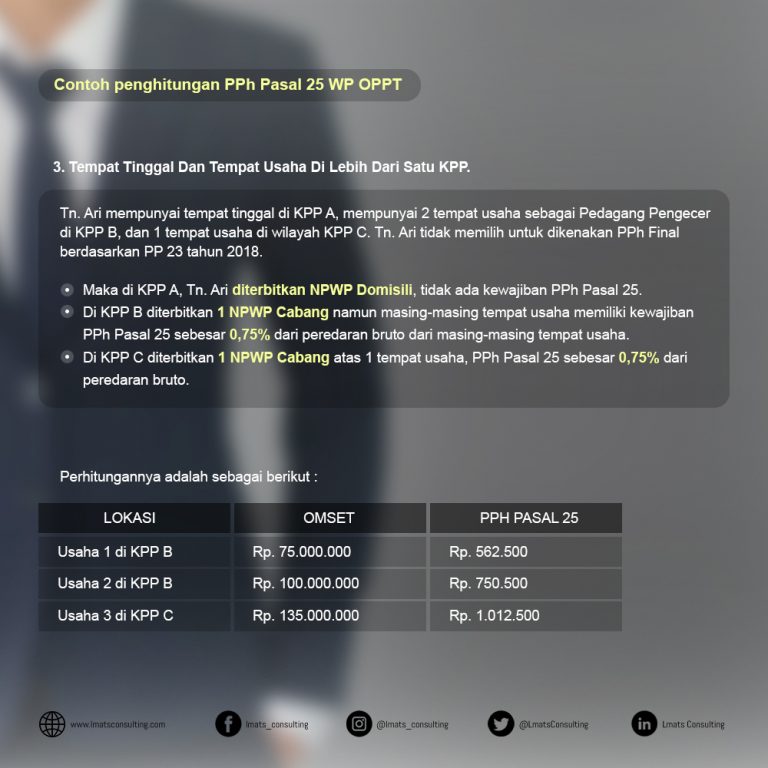

Wajib Pajak kategori Orang Pribadi Pengusaha Tertentu (OPPT) adalah siapa saja yang menjalankan usaha penjualan barang (grosir atau ecer) dan usaha jasa dengan satu tempat usaha atau lebih. Bagi OPPT, akan dikenakan PPh sebesar 0,75% dikalikan dengan omzet bulanan pada tiap-tiap tempat usaha.

OPPT Definities PDF

Wajib Pajak Orang Pribadi Pengusaha Tertentu (OPPT) Wajib Pajak OPPT adalah Wajib Pajak Orang Pribadi yang melakukan kegiatan usaha sebagai pedagang pengecer yang mempunyai satu atau lebih tempat usaha. Tempat usaha miliki Wajib Pajak OPPT pun beragam, mulai dari usaha yang melibatkan lokasi rumah, ruko, atau bahkan bisnis online.

PajakKitaUntukKita on Twitter "Ery_Rizaldy Hai, Kak. WP OPPT adalah Wajib Pajak orang pribadi

Wajib Pajak Orang Pribadi Pengusaha Tertentu (WP - OPPT), yaitu yang melakukan usaha penjualan barang, baik grosir maupun eceran, serta jasa - dengan satu atau lebih tempat usaha. PPh 25 bagi OPPT = 0.75% x omzet bulanan tiap masing-masing tempat usaha.

Wajib Pajak Orang Pribadi Pengusaha Tertentu (WP OPPT) Tax Consulting, Accounting, Business

Pengertian Wajib Pajak OPPT Berdasarkan penjelasan Pasal 25 Ayat (7) huruf c UU PPh, wajib pajak OPPT adalah wajib pajak orang pribadi yang memiliki satu atau lebih tempat usaha. Ketentuan teknis tentang wajib pajak OPPT ini tercantum dalam Peraturan Menteri Keuangan (PMK) Nomor 215/PMK.03/2018.