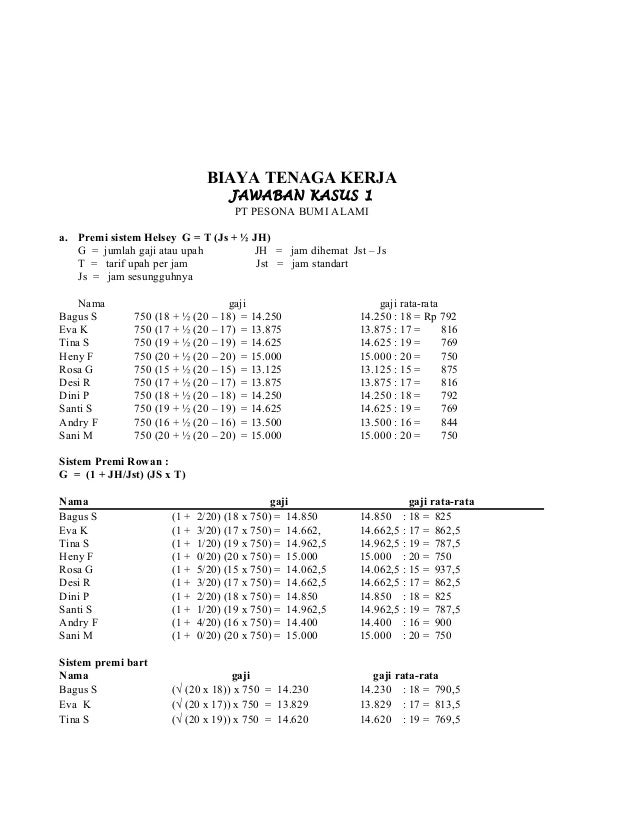

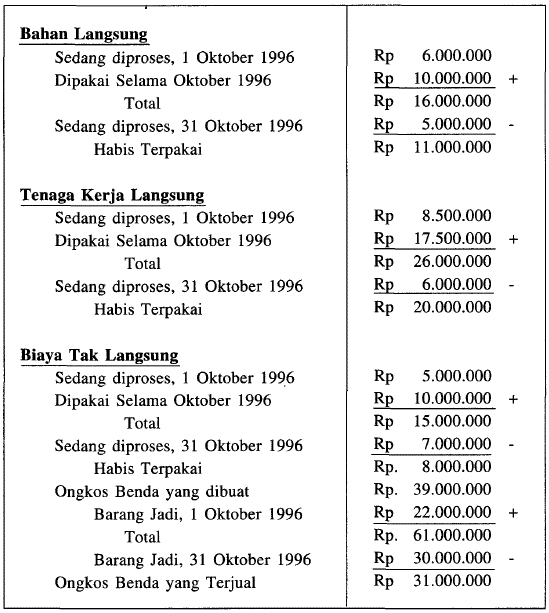

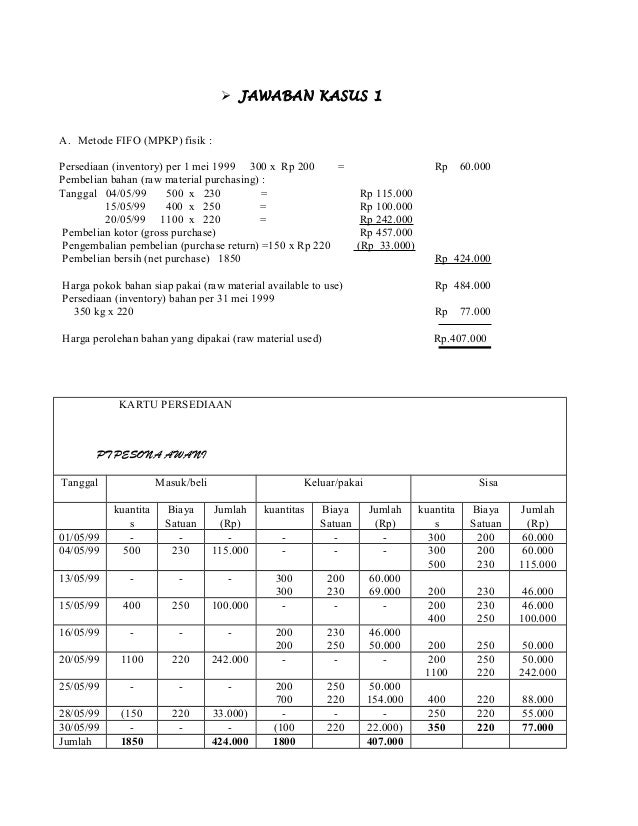

Contoh Soal Biaya Langsung Dan Tidak Langsung

Biaya tenaga kerja langsung adalah semua imbal dari perusahaan kepada pekerja yang terlibat langsung dalam proses produksi. Ketahui cara menghitungnya!. mari amati contoh biaya tenaga kerja langsung berikut ini. Anggap saja,. selama Agustus 2022 perusahan mengeluarkan upah tenaga kerja langsung Rp6.700.000 dan upah tenaga kerja tidak.

PP6b Menyusun Anggaran Tenaga Kerja Langsung Penganggaran Perusahaan YouTube

Biaya Tenaga Kerja Langsung: Pengertian, Jenis dan Cara Menghitungnya. Mengetahui biaya tenaga kerja baik tenaga kerja langsung dan tidak langsung sangat penting jika Anda adalah seorang pemilik bisnis. Perusahaan bergantung pada banyak elemen yang saling berhubungan yang bekerja sama untuk berfungsi dengan baik.

3 Contoh Biaya Tenaga Kerja Langsung dan Tidak Langsung pada Perusahaan Blog Mamikos

Biaya tenaga kerja langsung per jam = Rp 750.000.000 total biaya tenaga kerja langsung/Rp 28.400 jam = Rp 26.400 per jam. Baca juga: Analisis Sensitivitas: Pengertian, Manfaat dan Contohnya. Contoh 2. Bright Blooms adalah toko bunga di kota besar. Pemilik ingin menentukan biaya tenaga kerja langsung perusahaan setiap kuartal.

Biaya Bahan Baku dan Biaya Tenaga Kerja Langsung

Dalam contoh di atas, biaya tenaga kerja langsung per unit adalah Rp 5.000. Jadi, setiap unit produksi memerlukan biaya tenaga kerja langsung sebesar Rp 5.000. Dengan mengetahui biaya tenaga kerja langsung per unit, perusahaan dapat memperkirakan biaya produksi untuk setiap unit barang atau jasa yang dihasilkan.

Pertanyaan Tentang Biaya Langsung Dan Tidak Langsung Contoh Soal Dan My XXX Hot Girl

Bagaimana Menghitung Tenaga Kerja Tidak Langsung. Gunakan langkah-langkah ini untuk menghitung indirect labor costs: 1. Identifikasi jumlah jam kerja karyawan. Cari tahu jumlah jam kerja setiap karyawan indirect labor costs untuk memulai perhitungan Anda. Mencatat jumlah jam kerja karyawan menunjukkan berapa banyak waktu yang mereka habiskan.

biaya tidak langsung Archives Kledo Blog

Biaya tenaga kerja adalah komponen dalam biaya maupun harga pokok produksi yang harus diperhitungkan secara cermat oleh perusahaan. Umumnya, elemen ini menjadi elemen terbesar dalam operasional perusahaan. Contents hide. 1. Pengertian Biaya Tenaga Kerja. 2. Jenis-Jenis Biaya Tenaga Kerja. 2.1. Pengelompokan BTK Menurut Fungsi Pokok.

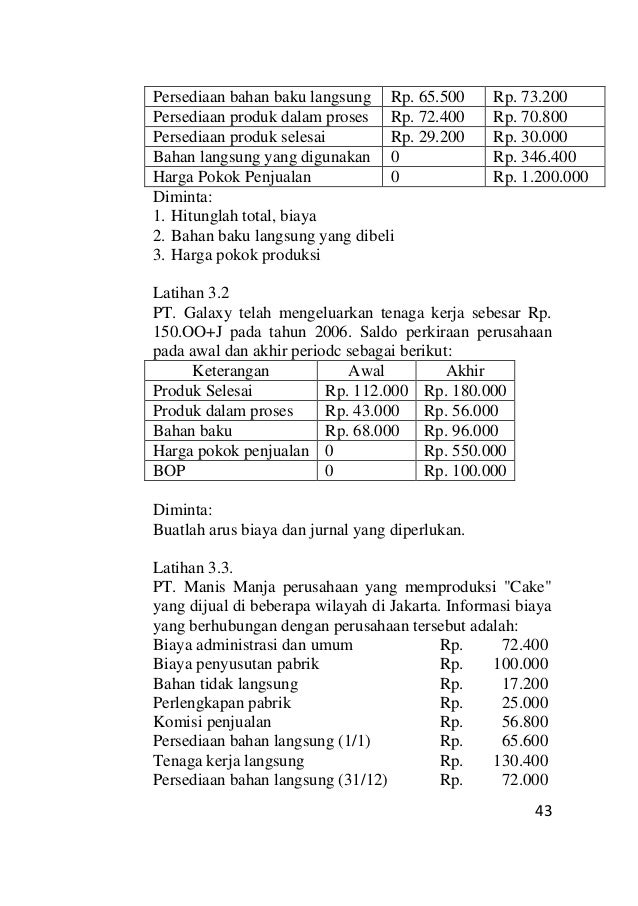

Contoh Laporan Harga Pokok Produksi Perusahaan

Biaya tidak langsung (indirect cost) adalah jenis biaya yang tidak dapat dengan mudah atau ekonomis ditelusuri ke objek biaya. Dalam produksi, biaya ini diklasifikasikan sebagai biaya overhead pabrik. Contohnya adalah bahan penolong dan tenaga kerja tidak langsung seperti biaya petugas kebersihan dan petugas keamanan.

Contoh Soal Dan Jawaban Biaya Tenaga Kerja Buku Pelajaran

Apabila biaya tenaga kerja langsung diambil dari pos pengeluaran produksi, untuk tenaga kerja tidak langsung, pendanaannya diambil dari pos pengeluaran lain. Wajar saja, sebenarnya, karena kinerja yang diberikan oleh tenaga kerja tidak langsung memang tidak berhubungan dengan proses produksi maupun penyediaan barang dan jasa.

2 Contoh Biaya Tenaga Kerja dan Unsur Perhitungannya StaffAny

9. Biaya Lain-lain. Contoh Biaya Tenaga Kerja. 1. Biaya Tenaga Kerja Langsung. 2. Biaya Tenaga Kerja Tidak Langsung. Bisnis yang kamu jalankan tentu membutuhkan tenaga kerja untuk kelancaran proses usahanya. Pertimbangan dalam rekrutmen karyawan tentunya tidak hanya berdasarkan kualifikasi dan kompetensi yang dibutuhkan.

Biaya Tenaga Kerja YouTube

Contoh Biaya Langsung. Berikut adalah beberapa contoh kemungkinan direct cost dalam bisnis:. Tenaga kerja. Biaya upah bagi karyawan yang secara langsung memproduksi suatu barang biasanya merupakan direct cost karena dapat dikaitkan dengan produk atau lini produk tertentu.. Direct cost tenaga kerja yang terkait dengan objek harga tertentu biasanya mencakup upah per jam, lembur jika berlaku.

13 Contoh Soal Akuntansi Biaya Tenaga Kerja Langsung Berbagi Kumpulan Soal

Jam kerja pegawai. Cara menghitung biaya tenaga kerja langsung terbilang cukup sederhana, yaitu dengan menggunakan rumus berikut: BTKL = Upah per Jam x Lama Waktu Pekerjaan. Selain itu, Anda juga bisa menghitung biaya tenaga kerja langsung per unit, dengan cara: BTKL = Upah per unit x Jumlah Unit yang Diproduksi.

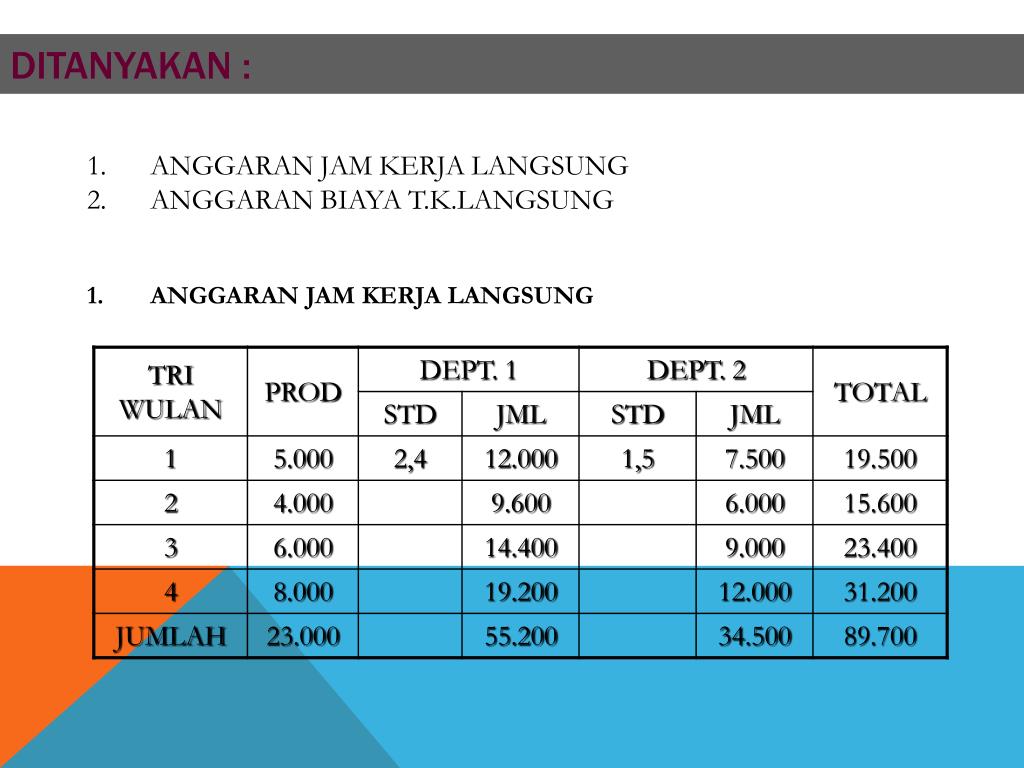

PPT ANGGARAN BIAYA TENAGA KERJA LANGSUNG PowerPoint Presentation, free download ID5623489

1. Biaya Upah Buruh. Berbicara mengenai contoh biaya tenaga kerja langsung dan tidak langsung, maka biaya upah buruh menjadi salah satunya. Biaya upah buruh merupakan contoh biaya tenaga kerja langsung yang diperhitungkan pada satuan item, dan biasanya sudah mempunyai standar harga satuannya.

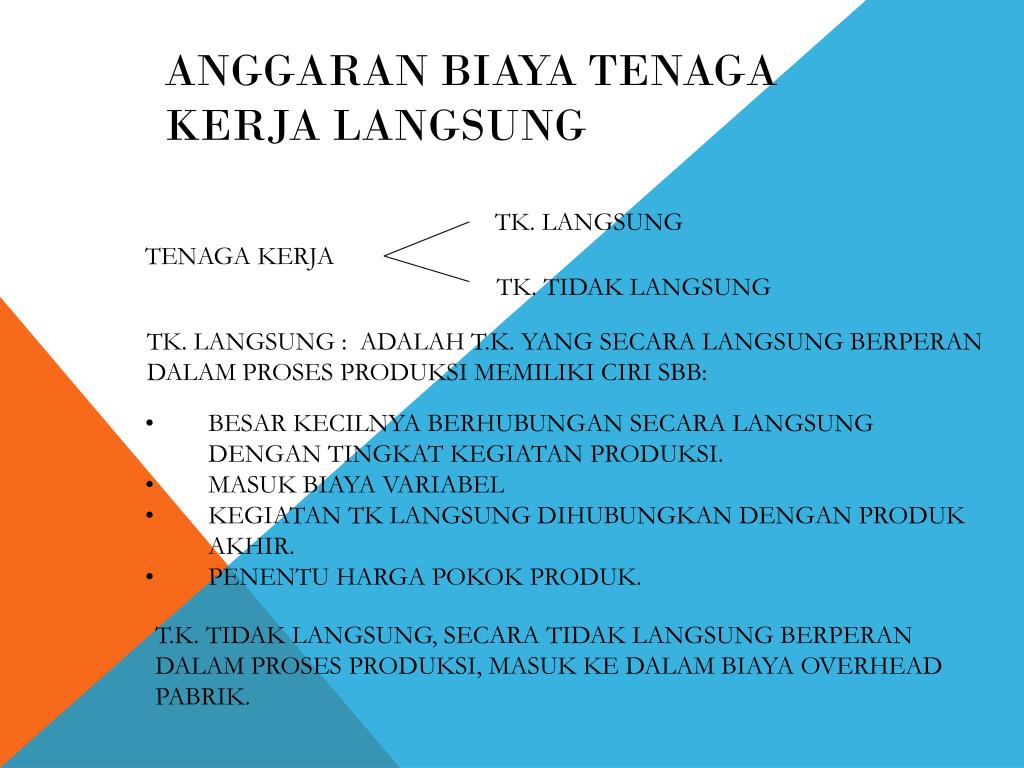

PPT ANGGARAN BIAYA TENAGA KERJA LANGSUNG PowerPoint Presentation, free download ID5623489

Total Jumlah Unit yang Diproduksi = 7500 (2000 + 2500 + 3000) Biaya Tenaga Kerja Tidak Langsung untuk Produk A = Total Biaya Tenaga Kerja Tidak Langsung / Total Jumlah Unit yang Diproduksi * Jumlah Unit untuk Produk A. = 15000/7500 * 2000 = 40000. Demikian pula, untuk produk B dan produk C masing-masing adalah $ 50.000 dan $ 60.000.

Contoh Soal Biaya Tenaga Kerja Dan Jawabannya IlmuSosial.id

Biaya bahan baku, inspeksi kontrol kualitas, penggunaan utilitas, dan asuransi kompensasi pekerja adalah contoh biaya tenaga kerja tidak langsung variabel karena meningkat seiring dengan bertambahnya jumlah karyawan yang bekerja di pabrik. Contoh lain termasuk bahan kemasan dan biaya pengiriman bahan baku. Jenis biaya tidak langsung ini.

Biaya Bahan Baku dan Biaya Tenaga Kerja Langsung

Simak 10 contoh tenaga kerja tidak langsung yang ada di Indonesia. 1. Sutradara. Sutradara merupakan profesi yang erat kaitannya dengan dunia hiburan seperti film dan sinetron. Seorang sutradara bertugas mengarahkan sebuah film atau sinetron sesuai dengan manuskrip atau naskah. Seorang sutradara juga memiliki tugas dalam membimbing pemeran dan.

Biaya Bahan Baku dan Biaya Tenaga Kerja Langsung

Biaya ini dapat mencakup hal-hal seperti iklan dan pemasaran, depresiasi produk, persediaan perusahaan, akuntansi, dan penggajian. Contoh biaya tidak langsung antara lain biaya depresiasi, asuransi, listrik, biaya overhead yang terbagi lagi menjadi biaya overhead pabrik, biaya penjualan, serta biaya umum dan administrasi.