Materi Pph Pasal 24 Ilmu

Batas maksimum kredit pajak PPh Pasal 24 ditetapkan sebesar 75% dari jumlah PPh Pasal 24 yang telah dipotong dari pendapatan Anda. Jadi, jika Anda telah melihat potongan PPh Pasal 24 sebesar 4 juta rupiah dalam satu tahun, Anda berhak untuk mengklaim kembali pajak sebesar 3 juta rupiah.

PAJAK PENGHASILAN PASAL 24 Pengertian PPh pasal 24

Jika berdasarkan aturannya, PPh Pasal 24 diartikan sebagai peraturan yang mengatur hak Wajib Pajak untuk memanfaatkan kredit pajak mereka di luar negeri, untuk mengurangi nilai pajak terutang yang dimiliki di Indonesia. "Pajak yang dibayar atau terutang di luar negeri atas penghasilan dari luar negeri yang diterima atau diperoleh Wajib Pajak.

PPT PAJAK PENGHASILAN PASAL 24 PowerPoint Presentation, free download ID4743983

Prague Castle. Continue your 24 hours in Prague by winding through Malá Strana, following the signs to Prague Castle. Don't mind the uphill walk. Once you get to the top and soak up the breathtaking views over Prague, it'll all be worth it! Prague Castle won't conform to your ideal European castle.

PPh PASAL 24 Pengertian Pajak yang terutang dibayarkan

Batas Kredit Pajak Luar Negeri = Rp50.000.000 / Rp896.000.000 x Rp212.800.000 = Rp11.875.000. Dari penghitungan di atas, batas PPh 24 yang dapat dikreditkan Mamat Rapi adalah Rp11.875.000. Maka, Mamat Rapi dapat mengkreditkan seluruh pajak yang telah dipotong Google, yakni Rp2.500.000. Dengan demikian, PPh Tahunan yang harus dibayar Mamat Rapi.

Contoh Perhitungan Kredit PPH Luar Negeri Dan Batas Maksimum Kredit Pajak Luar Negeri PDF

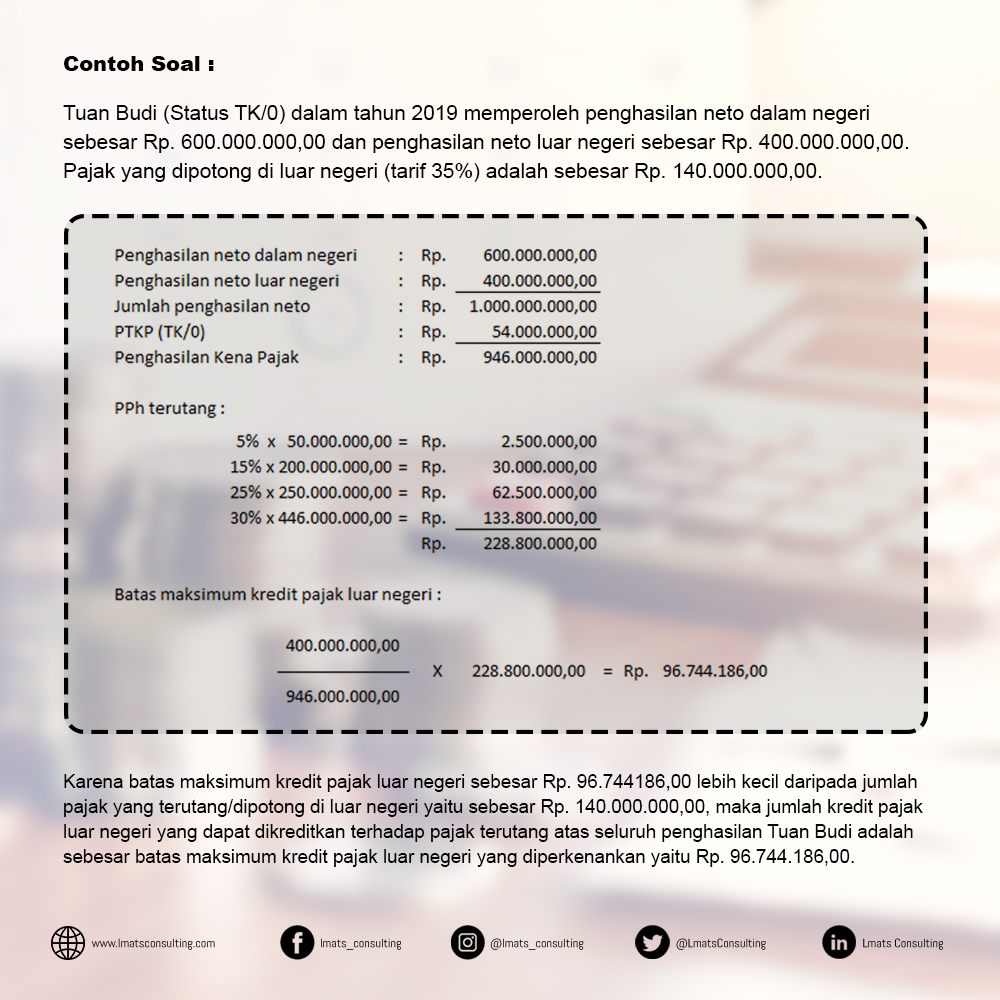

Kredit pajak yang diperoleh (PPh pasal 24) adalah Rp150.000.000. Jumlah ini diperoleh dengan membandingkan penghitungan PPh maksimum yang boleh dikreditkan dengan PPh yang terutang atau dibayar di Luar Negeri, kemudian pilih jumlah yang terendah. Perhitungan PPh Pasal 24 Jika Terjadi Kerugian Usaha di Luar Negeri Kasus dan Pertanyaan:

PPT PAJAK PENGHASILAN PASAL 24 PowerPoint Presentation, free download ID4226858

Currency in Prague. The official currency of the Czech Republic is the Czech koruna (CZK), sometimes referred to as Czech crown in English, the koruna Česká (Kč) in Czech. Banknotes and coins. The banknotes used in the country are Kč 100 (US$ 4.30), Kč 200 (US$ 8.60), Kč 500 (US$ 21.30), Kč 1,000 (US$ 42.70), Kč 2,000 (US$ 85.50) and Kč 5,000 (US$ 213.90).

PAJAK PENGHASILAN PASAL 24 Pengertian PPh pasal 24

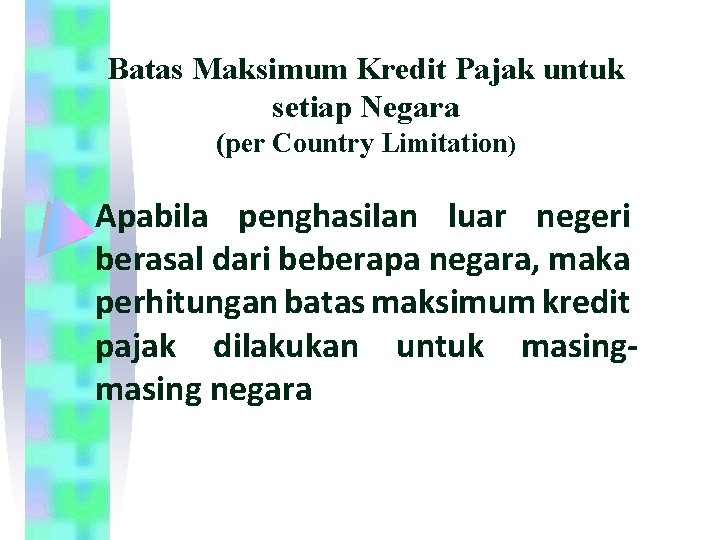

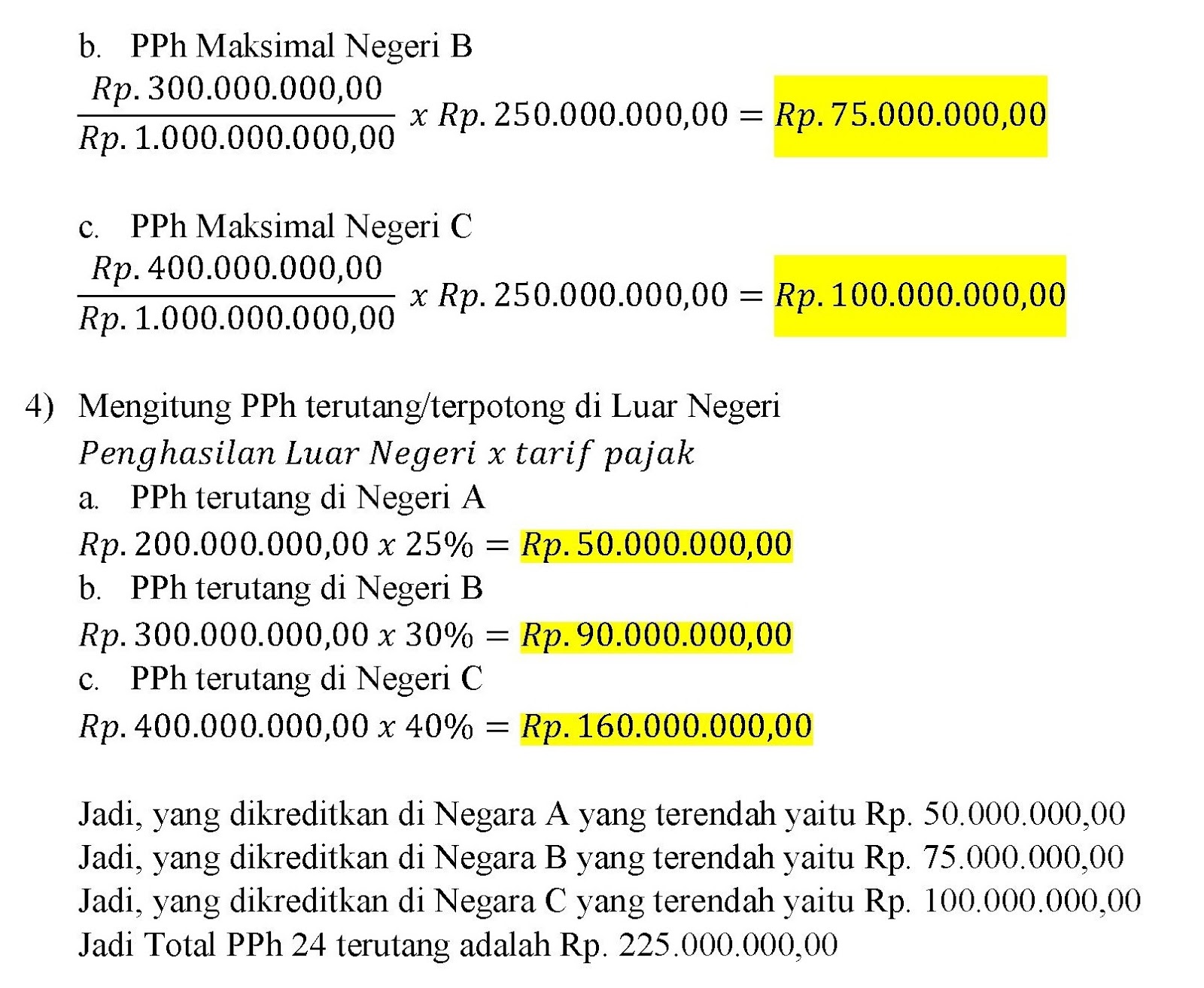

Pajak terutang di negara B sebesar Rp600.000.000, maka maksimum kredit pajak yang dapat dikreditkan adalah Rp750.000.000. Jadi, jumlah kredit pajak luar negeri yang dikenakan adalah sebesar Rp500.000.000 + Rp750.000.000 = Rp1.250.000.000. Demikian ulasan mengenai batasan kredit pajak dalam perhitungan PPh Pasal 24.

PPT PAJAK PENGHASILAN PASAL 24 PowerPoint Presentation, free download ID2961967

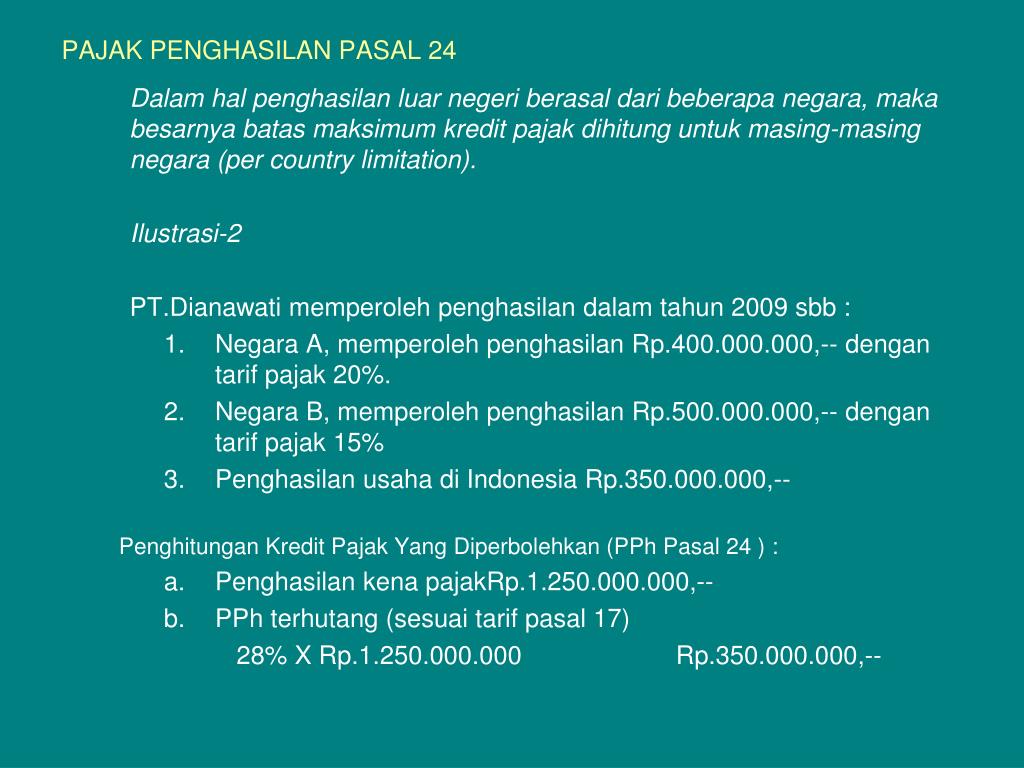

Pajak terutang di negara B sebesar Rp600.000.000, maka maksimum kredit pajak yang dapat dikreditkan adalah Rp750.000.000. Jadi, jumlah kredit pajak luar negeri yang dikenakan adalah sebesar Rp500.000.000 + Rp750.000.000 = Rp1.250.000.000. Demikian ulasan mengenai batasan kredit pajak dalam perhitungan PPh Pasal 24.

Materi Pph Pasal 24 Ilmu

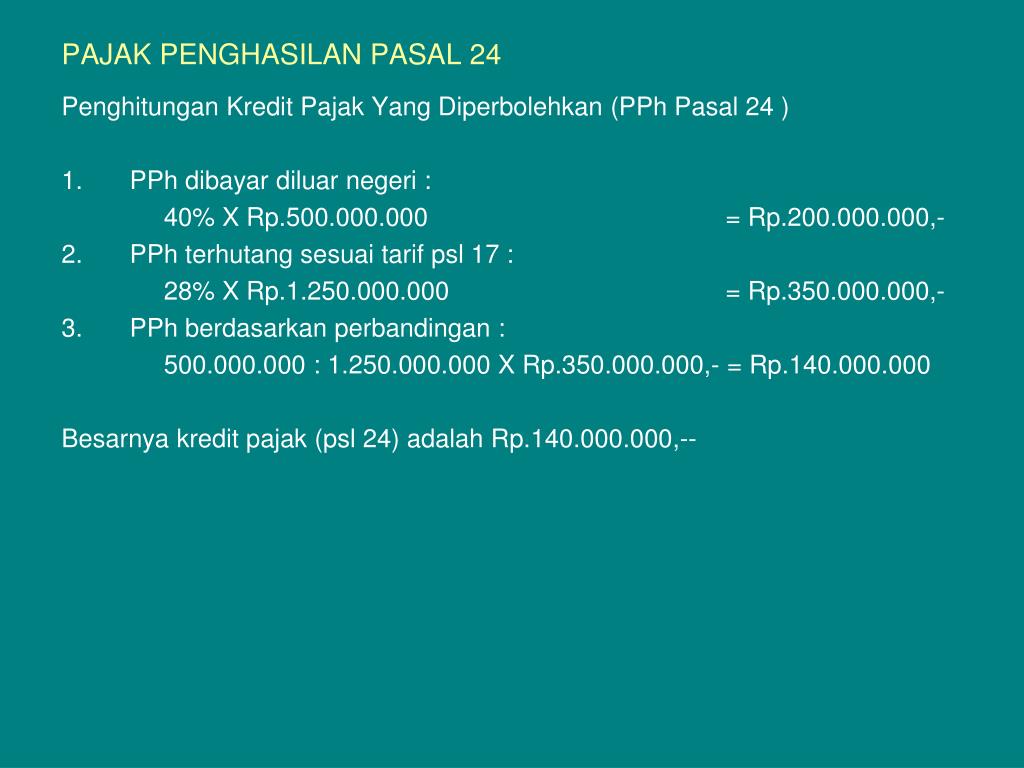

Batas maksimum kredit pajak luar negeri (KPLN) diambil yang terendah dari ketiga unsur berikut :. Jumlah PPh Pasal 24 yang dapat dikreditkan maksimum sebesar jumlah yang lebih rendah di antara PPh yang dibayar atau terutang di Luar Negeri dan jumlah yang dihitung menurut perbandingan antara penghasilan dari luar negeri dan seluruh.

Detail Contoh Perhitungan Pph Pasal 24 Koleksi Nomer 1

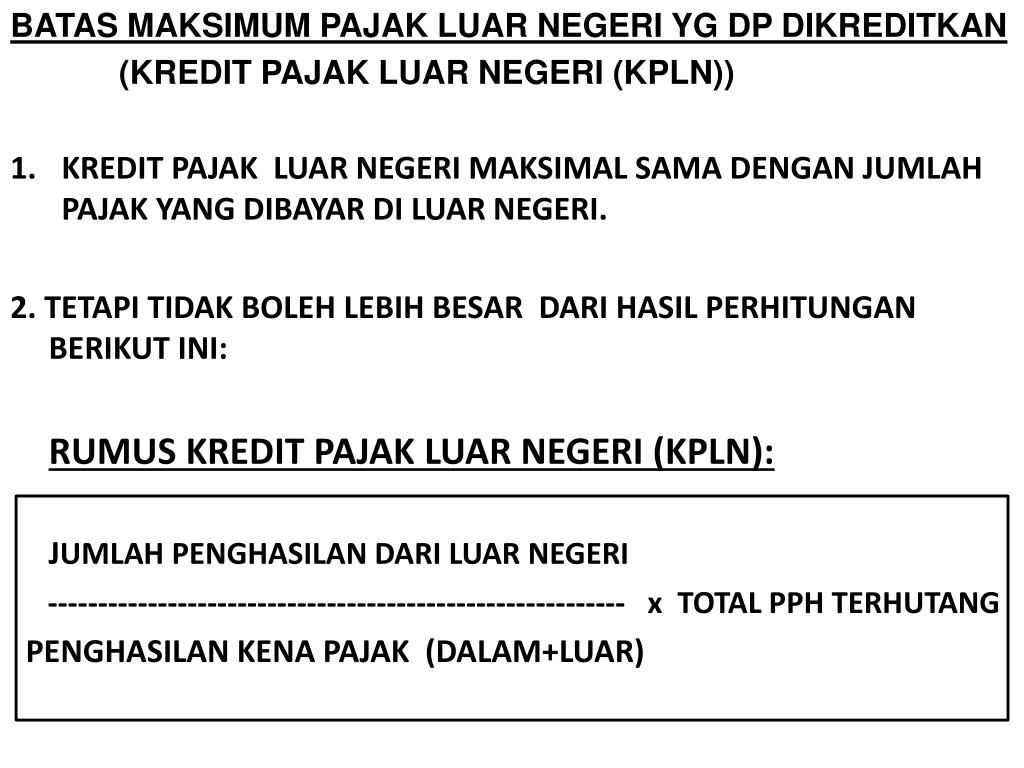

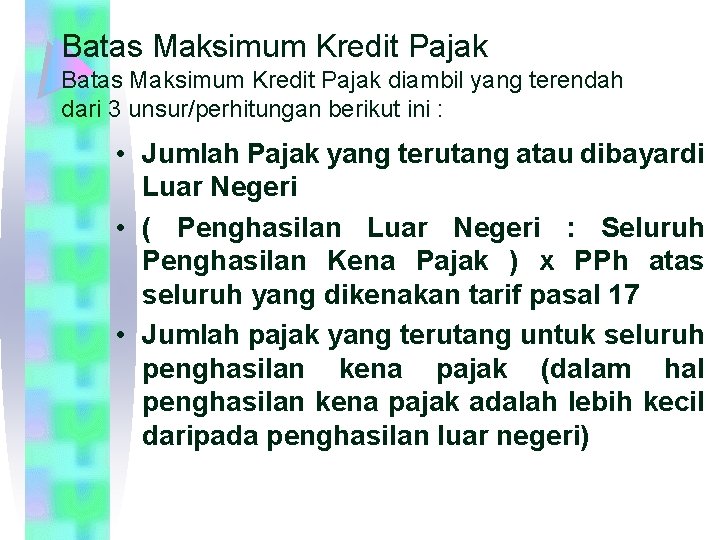

Subjek PPh Pasal 24: Wajib pajak dalam negeri yang memiliki utang pajak atas semua pendapatannya, baik itu dari dalam dan luar negeri.. Untuk bisa menentukan batas maksimum kredit pajak luar negeri, perusahaan C bisa memilihnya berdasarkan nilai terendah yang ada pada ketiga unsur atau perhitungan berikut:

PAJAK PENGHASILAN PASAL 24 Pengertian PPh pasal 24

Perhitungan Kredit Pajak Luar Negeri PPh Pasal 24 yang dapat dikreditkan adalah jumlah terendah antara 3 pilihan berikut: PPh dibayar/terutang di Luar Negeri;. Batas maksimum kredit pajak luar negeri dari Malaysia = (Rp 400.000.000 : Rp 4.200.000.000) x Rp 1.050.000.000 = Rp 100.000.000. PPh 24 yang dapat dikreditkan yaitu sebesar Rp 80.000..

Pph Pajak Homecare24

Rp150.000.000. 4. Menghitung PPh yang terutan atau dipotong di Luar Negeri: 30% x Rp600.000.000 =. Rp180.000.000. Kredit pajak yang diperoleh (PPh pasal 24) adalah Rp150.000.000. Jumlah ini diperoleh dengan membandingkan penghitungan PPh maksimum yang boleh dikreditkan dengan PPh yang terutang atau dibayar di Luar Negeri, kemudian pilih jumlah.

PPT PPH PASAL 24 PowerPoint Presentation, free download ID3437461

Batas Maksimum Kredit. Metode Pengkreditan Terbatas (Ordinary Credit Method) adalah besaran Kredit Pajak Luar Negeri tidak boleh melebihi penghitungan pajak yang terutang berdasarkan Pasal 24 Ayat 2 Undang-Undang PPh. Penghitungan kredit pajak berpegang pada peraturan batas maksimum dengan mengambil nominal terendah dari:

PAJAK PENGHASILAN PASAL 24 Kredit Pajak Luar Negeri

TripSavvy / Dorian Lee. 2 p.m.: Continue your sightseeing adventure by winding through the streets of Old Town to Prague's Jewish Quarter, also known as Josefov. Take your time exploring this historic area; there are many sites worth visiting. Prague's Old Jewish Cemetery is the oldest remaining Jewish cemetery in the world and is included as part of the city's Jewish Museum.

[PAJAK] PAJAK PENGHASILAN PASAL 24 Pendidikan Akuntansi UPI 2015

Pajak terutang di negara B sebesar Rp600.000.000, maka maksimum kredit pajak yang dapat dikreditkan adalah Rp750.000.000. Jadi, jumlah kredit pajak luar negeri yang dikenakan adalah sebesar Rp500.000.000 + Rp750.000.000 = Rp1.250.000.000. Demikian ulasan mengenai batasan kredit pajak dalam perhitungan PPh Pasal 24.

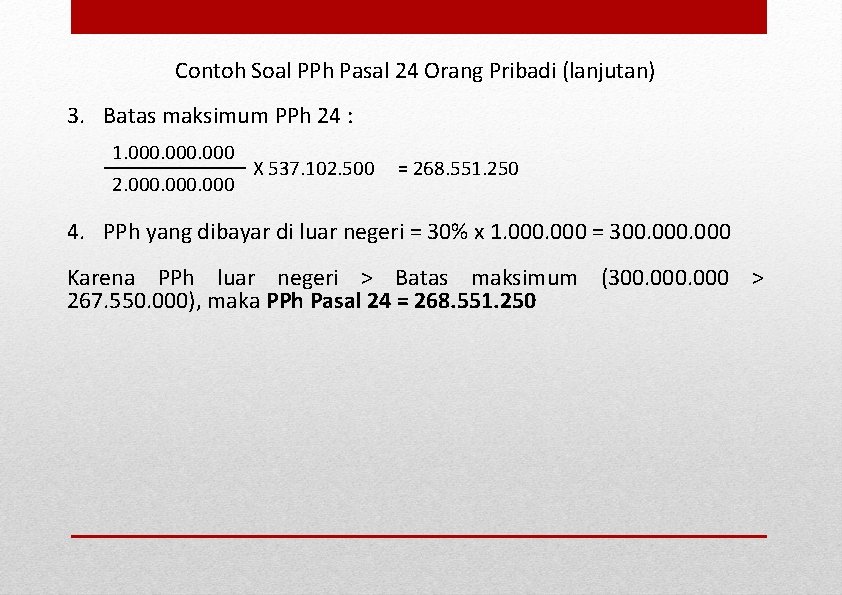

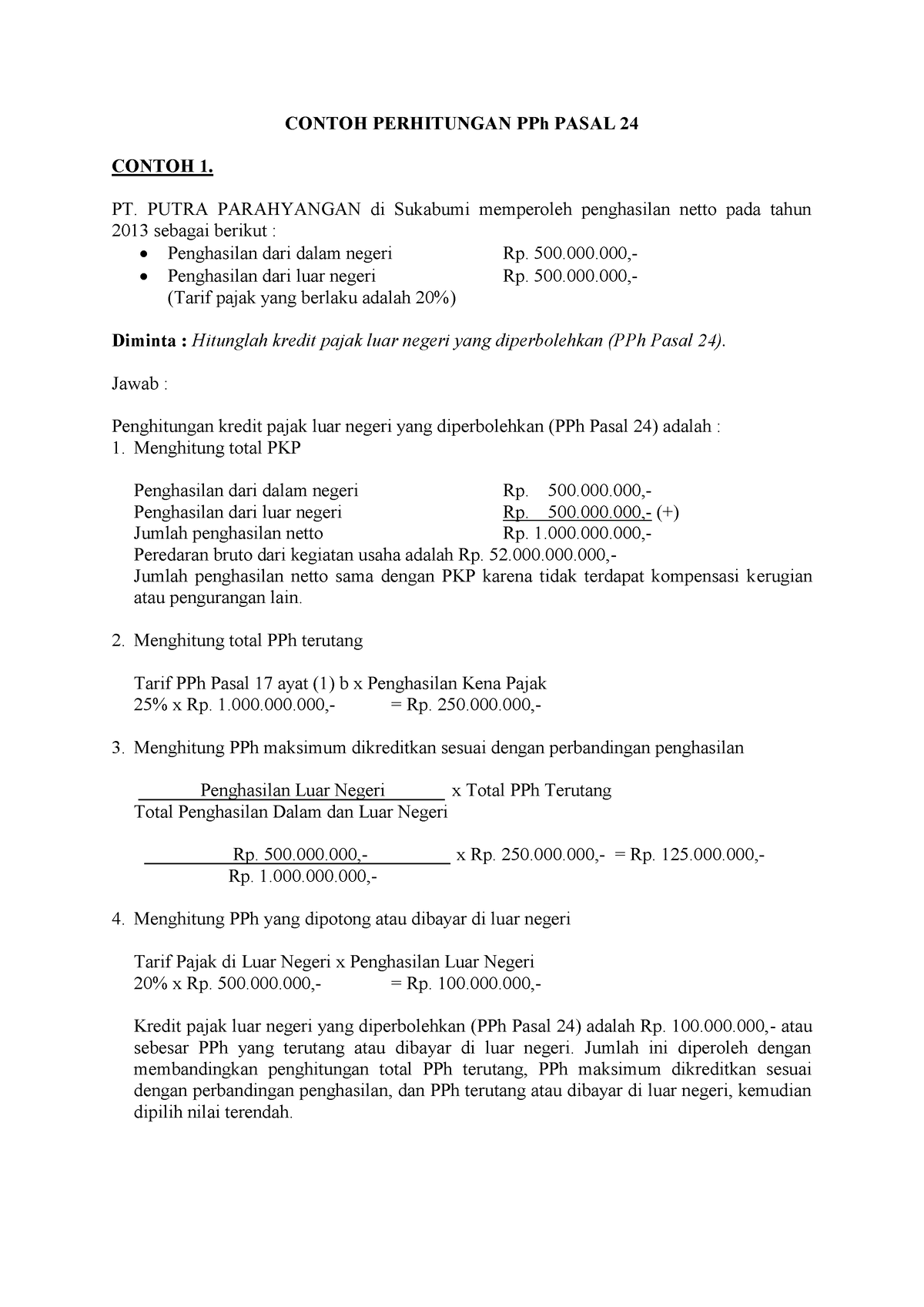

Contoh Perhitungan PPh Pasal 24 CONTOH PERHITUNGAN PPh PASAL 24 CONTOH 1. PT. PUTRA

Pengertian Kredit Pajak PPh Pasal 24 dan Contoh Perhitungannya. Berdasarkan PPh Pasal 24, Wajib Pajak Dalam Negeri (WPDN) yang memiliki penghasilan dari kegiatan usaha di luar negeri seperti misalnya pendapatan dari saham dan surat berharga lainnya, penghasilan berupa bunga, royalti, dan imbalan yang berhubungan dengan jasa, pekerjaan, dan kegiatan lainnya, boleh dikreditkan terhadap pajak.